Dalam perusahaan yang produksinya berdasarkan

pesanan, informasi harga pokok produksi per pesanan bermanfaat bagi manajemen

untuk:

1. Menentukan Harga Jual yang Akan Dibebankan Kepada Pemesan

Harga jual yang dibebankan kepada pemesan sangat ditentukan oleh

besarnya biaya produksi yang akan dikeluarkan untuk memproduksi pesanan terntu.

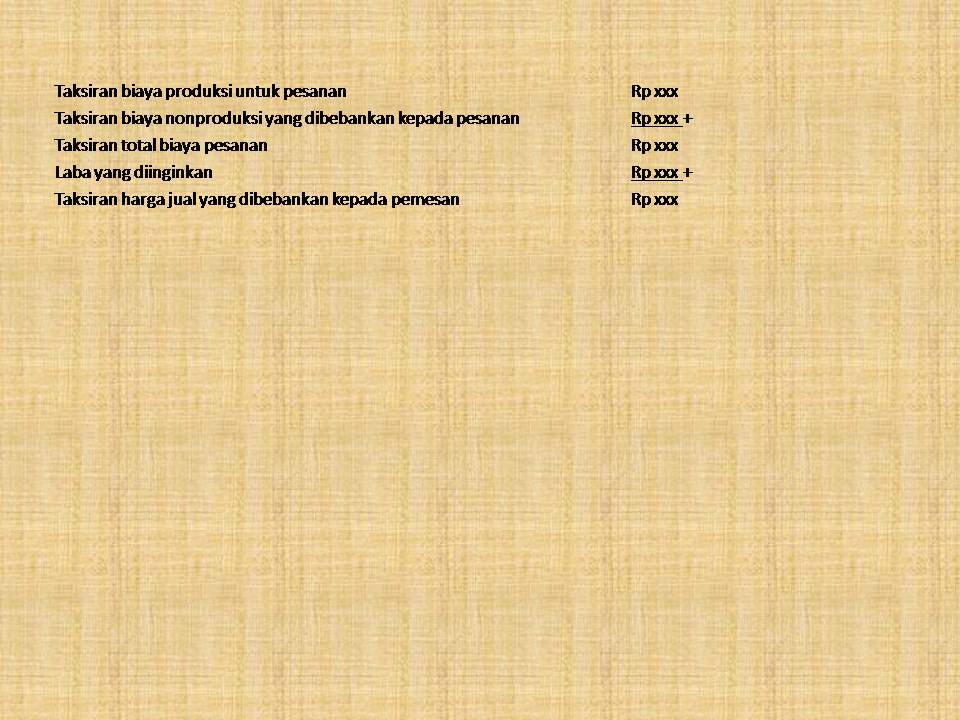

Formula untuk menentukan harga jual yang akan dibebankan kepada pemesan adalah

sebagai berikut:

Manajemen perusahaan konstruksi merupakan contoh pihak

yang memanfaatkan informasi biaya yang dihasilkan dengan metode harga pokok

pesanan. Dalam perusahaan tersebut, biaya dihitung menurut proyek, dan

digunakan untuk mengajukan penawaran harga yang akan dibebankan kepada pemilik

proyek dalam proses pelelangan proyek (tender). Jika pelanggan proyek

dimenangkan oleh perusahaan konstruksi tersebut, maka metode harga pokok

pesanan digunakan untuk mengumpulkan biaya proyek yang sesungguhnya dikeluarkan

untuk pengendalian biaya proyek.

Dari formula tersebut terlihat bahwa informasi

taksiran biaya produksi yang akan dikeluarkan untuk memproduksi pesanan yang

diinginkan oleh pemesan dipakai sebagai salah satu dasar untuk menentukan harga

jual yang akan dibebankan kepada pemesan.

Untuk menaksir biaya produksi yang akan dikeluarkan

dalam memproduksi pesanan tertentu perlu dihitung unsur-unsur biaya berikut:

2. Mempertimbangkan Penerimaan atau Penolakan Pesanan

Informasi total harga pokok pesanan memberikan dasar

perlindungan bagi manajemen agar di dalam menerima pesanan perusahaan tidak

mengalami kerugian. Tanpa memiliki informasi total harga pokok pesanan,

manajemen tidak memiliki jaminan apakah harga yang diminta oleh pemesan dapat

mendatangkan laba bagi perusahaan. Total harga pokok pesanan dihitung dengan

unsur biaya sebagai berikut:

3. Memantau Realisasi Biaya Produksi

Informasi taksiran biaya produksi pesanan tertentu

dapat dimanfaatkan sebagai salah satu dasar untuk menetapkan harga jual yang

akan dibebankan kepada pemesan. Pengumpulan biaya produksi per pesanan tersebut

dilakukan dengan menggunakan metode harga pokok pesanan. Perhitungan biaya

produksi sesungguhnya yang dikeluarkan untuk pesanan tertentu dilakukan dengan

formula berikut ini:

4. Menghitung Laba atau Rugi Bruto Tiap Pesanan

Untuk mengetahui apakah pesanan tertentu mampu

menghasilkan laba bruto atau mengakibatkan rugi bruto, manajemen memerlukan

informasi biaya produksi yang telah dikeluarkan untuk memproduksi pesanan

tertentu. Informasi laba atau rugi bruto tiap pesanan diperlukan untuk

mengetahui kontribusi tiap pesanan dalam menutup biaya nonproduksi dan

menghasilakan laba atau rugi. Oleh karena itu, metode harga pokok pesanan

digunakan oleh manajemen untuk mengumpulkan informasi biaya produksi yang

sesungguhnya dikeluarkan untuk tiap pesanan guna menghasilkan informasi laba

atau rugi bruto tiap pesanan. Laba atau bruto tiap pesanan dihitung sebagai

berikut:

5. Menentukan Harga Pokok Persediaan Produk Jadi dan Produk Dalam Proses yang Disajikan Dalam Neraca

Pada saat manajemen dituntut untuk membuat

pertanggungjawabkan keuangan periodic, manajemen harus menyajikan laporan

keuangan berupa neraca dan laporan laba rugi. Di dalam neraca, manajemen harus

menyajikan harga pokok persediaan produk jadi dan harga pokok produk yang pada

tanggal neraca masih dalam proses. Untuk tujuan tersebut, manajemen perlu

menyelenggarakan catatan biaya produksi tiap pesanan. Berdasarkan catatan biaya

produksi tiap pesanan tersebut manajemen dapat menentukan biaya produksi yang

melekat pada pesanan yang telah selesai di prodkusi, namun pada tanggal neraca

belum diserahkan kepda pemesan.